فرایند تشخیص مازاد بودن داراییها

بر اساس مفاد ماده (9) آییننامه اجرایی، فرایند تشخیص مازاد بودن داراییها به صورت زیر میباشد:

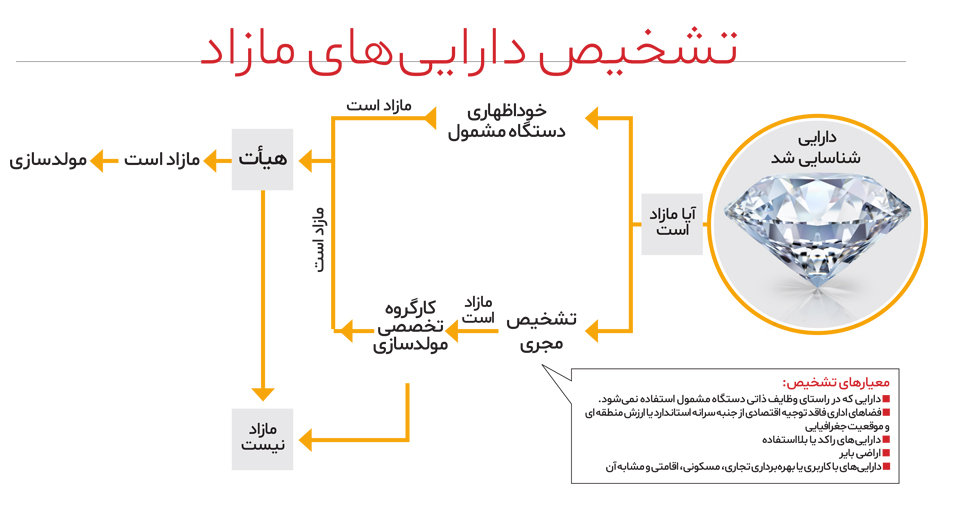

- اولین گام برای تشخیص مازاد بودن داراییهای دستگاههای اجرایی، اعلام دستگاه (خوداظهاری) در این زمینه میباشد بدین ترتیب که دستگاه اجرایی با بررسی داراییهای در اختیار خود و پالایش نحوه استفاده از داراییها، نسبت به معرفی داراییهای مازاد به دبیرخانه هیأت اقدام خواهد کرد. در صورت عدم معرفی هر یک از داراییها توسط دستگاه اجرایی، فرایند بررسی مازاد بودن هر دارایی بر اساس موارد آتیالذکر در کارگروه تخصصی مربوطه و با حضور نماینده دستگاه اجرایی انجام خواهد شد.

- اماکن با کاربری یا بهرهبرداری اقامتی، رفاهی، تفریحی و مشابه آن به عنوان مازاد تلقی شده و در اولویت فروش و مولدسازی داراییهای دولت قرار میگیرند.

- هر گونه دارایی که در حال حاضر در راستای وظایف ذاتی دستگاه مشمول استفاده نمیشود، مازاد تلقی میشود.

- فضاهای اداری فاقد توجیه اقتصادی از جنبه سرانه استاندارد یا ارزش منطقه ای و موقعیت جغرافیایی

- داراییهایی که راکد بوده یا در حال حاضر بلااستفاده میباشند.

- اراضی بایر

- داراییهای با کاربری یا بهرهبرداری تجاری، مسکونی، اقامتی و مشابه آن به عنوان داراییمازاد میباشند.