فرآیند گردش عواید وجوه

فرایند گردش عواید وجوه حاصل از فروش و مولدسازی داراییها بر اساس مفاد ماده (16) آییننامه اجرایی به صورت زیر میباشد:

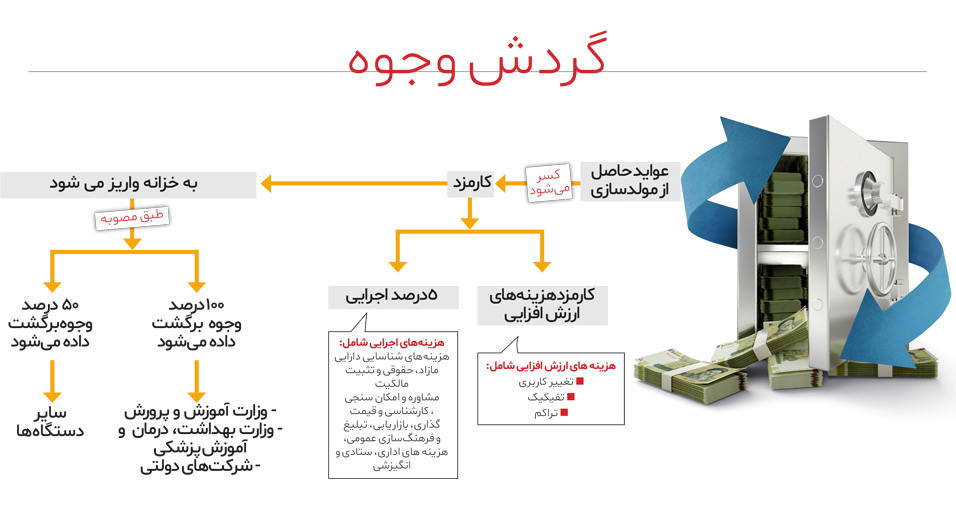

- عواید حاصل از فروش و مولدسازی داراییهای مازاد پس از کسر هزینههای ارزشافزایی مندرج در بند پنج ماده 10 و پنج درصد کل عواید به عنوان کارمزد، به حساب تمرکز وجوه درآمد مربوط نزد خزانهداریکل واریز میگردد تا پس از صدور تخصیص توسط سازمان برنامه و بودجه کشور بلافاصله به حساب دستگاه مشمول مربوطه به شرح مندرج دربند (4) مصوبه توزیع شود.

- در خصوص وزارت آموزش و پرورش و وزارت بهداشت، درمان و آموزش پزشکی، هیأت میتواند تا صد درصد عواید حاصل را به تکمیل طرحهای عمرانی نیمهتمام اختصاص دهد.

- سازمان برنامه و بودجه کشور مکلف است با اعلام وزارت امور اقتصادی و دارایی، کلیه مصارف تعیین شده در مصوبه را تخصیص یافته تلقی و نسبت به صدور مجوز اعتبارات تخصیص یافته به خزانهداری کل کشور اقدام نماید.

- کارمزد مذکور به عنوان درآمد اختصاصی سازمان تلقی شده و نحوه مصارف آن جهت پرداخت هزینههای مترتب بر فرایند فروش و مولدسازی شامل هزینههای شناسایی دارایی مازاد، حقوقی و تثبیت مالکیت، مشاوره و امکان سنجی ، کارشناسی و قیمتگذاری، بازاریابی، تبلیغ و فرهنگ سازی عمومی، هزینههای اداری، ستادی و انگیزشی خواهد بود. به سازمان خصوصیسازی اجازه داده میشود تا یک درصد از عواید حاصل از فروش و مولدسازی را از محل کارمزد به منظور آموزش و تربیت کارکنان دستگاههای واگذارنده، مجریان و اشخاصی که در امر فروش و مولدسازی فعالیت مؤثر می نمایند، پرداخت نماید. وجوه پرداختی به استناد این ماده به عنوان پاداش وصولی از شمول مالیات و کلیه مقررات مغایر مستثنی است.

- هزینههای نقل و انتقال داراییهای دولت اعم از مالیات، هزینههای انتقال سند و مشابه آن به عهده خریدار میباشد.

- معادل دو درصد ارزش موضوع معامله هر یک از مصادیق مولدسازی از جمله تهاتر و بهرهبرداری که به گردش وجوه نقد منجر نشود، به عنوان کارمزد، همزمان با انعقاد قرارداد توسط طرف معامله به حساب سازمان خصوصیسازی واریز میشود.